Toàn bộ tiền lương làm thêm giờ, làm ban đêm được miễn thuế thu nhập

Cùng với bổ sung nhóm thu nhập thuộc diện chịu thuế thu nhập cá nhân như thu nhập từ chuyển nhượng vàng miếng hay biển số xe trúng đấu giá, Luật mới cũng bổ sung miễn thuế với thu nhập từ nhiều nguồn.

Luật Thuế thu nhập cá nhân năm 2025 đã được Quốc hội khóa XV thông qua tại kỳ họp thứ 10. Đây cũng là một trong những luật sẽ được công bố tại cuộc họp báo công bố luật của Văn phòng Chủ tịch nước, sáng 6/1.

Luật gồm 4 chương, 29 điều, có hiệu lực thi hành từ ngày 1/7. Riêng các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Thu nhập từ chuyển nhượng vàng miếng và biển số xe trúng đấu giá phải chịu thuế

Luật lần này sửa đổi, hoàn thiện quy định về cách tính thuế, thu nhập chịu thuế đối với từng loại thu nhập, đồng thời bổ sung quy định về nhóm thu nhập khác thuộc diện chịu thuế thu nhập cá nhân, trong đó có thu nhập từ chuyển nhượng vàng miếng; thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của pháp luật; thu nhập từ chuyển nhượng tài sản số...

Cùng với đó, một số khoản thu nhập sẽ được miễn thuế, theo quy định của luật mới. Cụ thể, Luật Thuế thu nhập cá nhân 2025 quy định miễn thuế đối với thu thu nhập từ tiền lương, tiền công khi thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo; miễn thuế 5 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao, nhân lực công nghệ cao thực hiện hoạt động nghiên cứu và phát triển công nghệ cao hoặc công nghệ chiến lược...

Luật đồng thời bổ sung miễn thuế đối với thu nhập từ lãi trái phiếu chính quyền địa phương; miễn thuế đối với toàn bộ tiền tiền lương làm việc ban đêm, làm thêm giờ; miễn thuế đối với tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.

Bên cạnh đó, luật sửa đổi, hoàn thiện quy định miễn thuế đối với tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; thu nhập do quỹ bảo hiểm hưu trí bổ sung, quỹ hưu trí tự nguyện chi trả (bao gồm cả chi trả hằng tháng và một lần).

Một điểm mới đáng chú ý trong Luật Thuế thu nhập cá nhân 2025 là điều chỉnh nâng mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Luật mới đã bổ sung phương pháp tính thuế trên thu nhập (doanh thu - chi phí) đối với hộ, cá nhân kinh doanh. Theo đó, hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng sẽ áp dụng thuế suất 15% trên thu nhập.

Hộ, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng đến 50 tỷ đồng/năm thì áp dụng thuế suất 17% trên thu nhập. Hộ, cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng sẽ áp dụng thuế suất 20% trên thu nhập.

Riêng cá nhân có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng được lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập.

Ngoài ra, luật điều chỉnh mức thuế suất từ 2% lên 5% đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử...

Nâng mức giảm trừ gia cảnh từ 1/7

Liên quan quy định về giảm trừ gia cảnh, Luật Thuế thu nhập cá nhân 2025 đã nâng mức giảm trừ gia cảnh cho bản thân người nộp thuế lên 15,5 triệu đồng/tháng (thay vì mức 11 triệu đồng như hiện tại), mức giảm trừ cho mỗi người phụ thuộc lên 6,2 triệu đồng/tháng (thay vì mức 4,4 triệu đồng như hiện hành).

Theo quy định trong luật, giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Giảm trừ gia cảnh gồm mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Trên cơ sở biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này mà không cần căn cứ vào biến động chỉ số giá tiêu dùng (CPI) trên 20% mới điều chỉnh như quy định hiện hành. Việc này nhằm đảm bảo phù hợp linh hoạt với tình hình kinh tế - xã hội trong từng thời kỳ.

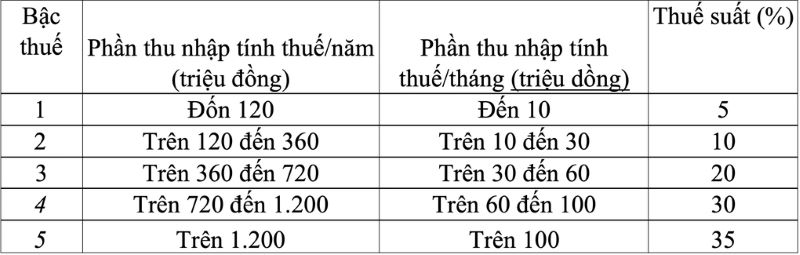

Cùng với đó, Luật mới đã điều chỉnh biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc.

Luật gồm 4 chương, 29 điều, có hiệu lực thi hành từ ngày 1/7. Riêng các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Thu nhập từ chuyển nhượng vàng miếng và biển số xe trúng đấu giá phải chịu thuế

Luật lần này sửa đổi, hoàn thiện quy định về cách tính thuế, thu nhập chịu thuế đối với từng loại thu nhập, đồng thời bổ sung quy định về nhóm thu nhập khác thuộc diện chịu thuế thu nhập cá nhân, trong đó có thu nhập từ chuyển nhượng vàng miếng; thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của pháp luật; thu nhập từ chuyển nhượng tài sản số...

Theo quy định mới, toàn bộ tiền lương làm thêm giờ, làm ban đêm sẽ được miễn thuế thu nhập cá nhân (Ảnh minh họa: Sơn Nguyễn).

Cùng với đó, một số khoản thu nhập sẽ được miễn thuế, theo quy định của luật mới. Cụ thể, Luật Thuế thu nhập cá nhân 2025 quy định miễn thuế đối với thu thu nhập từ tiền lương, tiền công khi thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo; miễn thuế 5 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao, nhân lực công nghệ cao thực hiện hoạt động nghiên cứu và phát triển công nghệ cao hoặc công nghệ chiến lược...

Luật đồng thời bổ sung miễn thuế đối với thu nhập từ lãi trái phiếu chính quyền địa phương; miễn thuế đối với toàn bộ tiền tiền lương làm việc ban đêm, làm thêm giờ; miễn thuế đối với tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.

Bên cạnh đó, luật sửa đổi, hoàn thiện quy định miễn thuế đối với tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; thu nhập do quỹ bảo hiểm hưu trí bổ sung, quỹ hưu trí tự nguyện chi trả (bao gồm cả chi trả hằng tháng và một lần).

Một điểm mới đáng chú ý trong Luật Thuế thu nhập cá nhân 2025 là điều chỉnh nâng mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỷ lệ trên doanh thu.

Luật mới đã bổ sung phương pháp tính thuế trên thu nhập (doanh thu - chi phí) đối với hộ, cá nhân kinh doanh. Theo đó, hộ, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng sẽ áp dụng thuế suất 15% trên thu nhập.

Hộ, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng đến 50 tỷ đồng/năm thì áp dụng thuế suất 17% trên thu nhập. Hộ, cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng sẽ áp dụng thuế suất 20% trên thu nhập.

Riêng cá nhân có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng được lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập.

Ngoài ra, luật điều chỉnh mức thuế suất từ 2% lên 5% đối với một số khoản thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử...

Nâng mức giảm trừ gia cảnh từ 1/7

Liên quan quy định về giảm trừ gia cảnh, Luật Thuế thu nhập cá nhân 2025 đã nâng mức giảm trừ gia cảnh cho bản thân người nộp thuế lên 15,5 triệu đồng/tháng (thay vì mức 11 triệu đồng như hiện tại), mức giảm trừ cho mỗi người phụ thuộc lên 6,2 triệu đồng/tháng (thay vì mức 4,4 triệu đồng như hiện hành).

Quy định về Biểu thuế luỹ tiến từng phần trong Luật Thuế Thu nhập cá nhân 2025.

Theo quy định trong luật, giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Giảm trừ gia cảnh gồm mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Trên cơ sở biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này mà không cần căn cứ vào biến động chỉ số giá tiêu dùng (CPI) trên 20% mới điều chỉnh như quy định hiện hành. Việc này nhằm đảm bảo phù hợp linh hoạt với tình hình kinh tế - xã hội trong từng thời kỳ.

Cùng với đó, Luật mới đã điều chỉnh biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ 7 bậc thành 5 bậc và nới rộng khoảng cách giữa các bậc.

Tác giả: thanh_gtvl

Nguồn tin: dantri.com.vn

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là %s để có thể bình luận

Những tin mới hơn

Những tin cũ hơn

Việc làm theo ngành nghề

- Điện, điện tử, cơ khí, kỹ thuật, KCS (52)

- Xây dựng, Kiến trúc, thiết kế, giao thông vận tải (47)

- Kinh doanh, marketing, bán hàng (17)

- May mặc, dệt (15)

- Kế toán, tài chính, ngân hàng, bảo hiểm (13)

- Bảo vệ, giúp việc (4)

- Du lịch, nhà hàng, khách sạn, dịch vụ (4)

- Quản lý, hành chính, văn phòng (3)

- Nông nghiệp, nông lâm, thủy sản, sinh học (2)

- Giáo viên, phiên dịch (1)

-

HƯỚNG DẪN TRUY CẬP THÔNG TIN DOANH NGHIỆP TUYỂN DỤNG

HƯỚNG DẪN TRUY CẬP THÔNG TIN DOANH NGHIỆP TUYỂN DỤNG

-

Thư kêu gọi đồng hành nâng tầm kỹ năng lao động

Thư kêu gọi đồng hành nâng tầm kỹ năng lao động

-

Phó Thủ tướng Vũ Đức Đam: Nỗ lực tối đa để học sinh học tập thuận lợi nhất có thể

Phó Thủ tướng Vũ Đức Đam: Nỗ lực tối đa để học sinh học tập thuận lợi nhất có thể

-

Những điều gì bạn rút ra được sau mỗi lần phỏng vấn thất bại để nâng tầm bản thân?

Những điều gì bạn rút ra được sau mỗi lần phỏng vấn thất bại để nâng tầm bản thân?

-

Bí quyết tự tin khi tìm việc: Tập trung vào quá trình thay vì kết quả

Bí quyết tự tin khi tìm việc: Tập trung vào quá trình thay vì kết quả

-

4 bài học về kỹ năng mềm khi đi phỏng vấn không thể thiếu từ thầy Lê Thẩm Dương

4 bài học về kỹ năng mềm khi đi phỏng vấn không thể thiếu từ thầy Lê Thẩm Dương

-

Kỹ năng ngoại ngữ với việc làm

Kỹ năng ngoại ngữ với việc làm

-

10 câu hỏi phỏng vấn hàng đầu

10 câu hỏi phỏng vấn hàng đầu

-

Sinh viên mới ra trường nên nghĩ thế nào về lương?

Sinh viên mới ra trường nên nghĩ thế nào về lương?

-

Kỹ năng trả lời phỏng vấn xin việc

Kỹ năng trả lời phỏng vấn xin việc

158 Vị trí cần tuyển

1851Ứng viên tìm việc

- Đang truy cập689

- Hôm nay143,373

- Tháng hiện tại586,097

- Tổng lượt truy cập50,904,294